近两年,售价2万元一针的“童颜针”、“少女针”点燃了医美再生材料市场,国内市场火热海外却无人问津,童颜针还能复制玻尿酸的财富神话吗

在医美行业,同样的财富契机如影随形。玻尿酸,作为医美产品的长青之选,以其高溢价、高频次和令人上瘾的特质,展现在玻尿酸行业有突出贡献的公司的财务报告中。

爱美客以其常年95%左右的毛利率和超过60%的净利率,其暴利水平堪比贵州茅台;华熙生物、昊海生科的毛利率几乎也达到了75%以上。

在2023年的胡润女企业家榜单上,玻尿酸行业孵化出了两位女富豪——爱美客的简军和华熙生物的赵燕,分别以375亿和350亿的身家位列第十和第十二。

肉毒素一直在追赶海外的神话——以艾尔建为代表的年销售额超过10亿美元的医美销冠保妥适,另一款以再生为目标的医美产品也在悄然积聚力量。

过去两年,售价2万元一针的“童颜针”、“少女针”点燃了医美再生材料市场,成为最炙手可热的焦点。

所谓“再生”,是指将注射剂注入皮肤,经过一段时间后刺激人体胶原蛋白再生,达到抗衰效果,相较于玻尿酸的填充效果更为自然,也成为分析师眼中下一个“玻尿酸”的可能。

华东医药的“少女针”上市一年,销售额超过6亿元,今年持续高歌猛进,上半年收入接近5亿元;爱美客虽未公开“童颜针”的具体销量,但在今年三季报中表示,濡白天使持续大幅度增长。根据券商测算,濡白天使的收入达到2亿,同比增长120%。

这实质上是一场独特品类的红利。然而,不同于肉毒素和玻尿酸在海外市场的畅销,同样已上市十几年的“童颜针”在海外注射类医美项目中的份额相当有限。

根据ISAPS数据,2019年全球非手术医美项目中,肉毒素项目数量达到627万例,占比达46.1%;而“童颜针”仅有9万例,占比0.7%。

那么,国内市场的发展是否会成为例外呢?“童颜针”能否复制玻尿酸的神话?

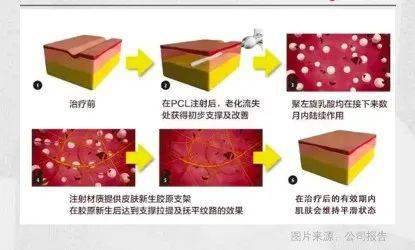

近年来,医美微整形行业正在经历一场“再生时代”的革命。传统的填充材料如玻尿酸等已不能够满足现代人对美的追求,因此以聚乳酸为核心成分的“再生”材料慢慢的变成为市场新宠。

再生材料注射剂不同于传统的填充剂,它不是单纯的物理填充,而是通过刺激宿主的免疫反应,吸引大量的免疫细胞,这些细胞可以产生胶原蛋白等物质,从而恢复皮下容量,弥补胶原的流失。之后聚乳酸被降解为二氧化碳和水并排出体外。

经过多年的发展,聚乳酸家族的有效性得到了证实,能持续25个月以上。相比传统的填充剂,再生型注射剂具有激发自身成纤维细胞分泌胶原蛋白的优点,可以让皮肤更自然、光泽度增强,实现整体的面部年轻化,维持时间也更久。但同时也存在一些不足之处,如即时性效果较差,需要等待自身组织的生长,注射效果渐进式显现。

“童颜针”在国内市场取得了迅速的增长,并且爱美客的濡白天使和华东医药的少女针都取得了显著的销售业绩。然而,当将目光转向海外市场时,情况似乎并不一样。

首先,文中提到“童颜针”在海外市场并没有像在国内市场那样受到热烈欢迎。尽管在全球医美市场中有两款主流童颜针,即法国的Sculptra塑然雅和美国的DermaVeil得美颜,但在海外市场的份额比较小。在全球注射类针剂中,肉毒素和玻尿酸占据主导地位,而童颜针的份额仅为1.14%。在一些国家(例如美国、德国、巴西、韩国)的占比也相对较低。

然而,业内一些的人表示,海外童颜针市场的天花板相比来说较低。有观点认为,再生类医美,尤其是PLLA类产品“刺激胶原蛋白再生”的概念,在国际上并没有受到广泛关注,国际医美药械大厂对这一领域较为保守。这可能是造成海外童颜针市场相对冷清的原因之一。

总体而言,尽管国内市场的童颜针在快速增长阶段,但在海外市场,由于种种原因,童颜针的受欢迎程度相比来说较低。这也提醒行业关注国际市场的特殊性,以更好地了解不一样的地区的市场需求和趋势。

海外市场上的“童颜针”产品存在一些痛点,这限制了其市场扩张。首先,安全性问题是一个主要的阻力。这种产品的主体问题是效果的可逆性较低,这使得消费者难以接受。

具体来说,童颜针的一些产品在注射过程中可能会引发血管栓塞和肉芽肿等问题,这使得医生在操作时需要高度的技能和经验。此外,产品的复溶过程也需要精确的比例和时间控制,否则可能会影响产品的效果。

另一个问题是童颜针的见效时间相对较长。大多数求美者希望在注射美容产品后能够立即看到效果,而童颜针需要等待一段时间才能看到明显的效果,这使得它在市场上的吸引力降低。

尽管存在这样一些问题,但为啥不对产品做升级呢?这主要是因为各家公司对“童颜针”的策略不同。一些公司可能认为升级产品需要投入大量的研发成本,并且没办法保证升级后的产品能轻松的获得市场认可。此外,若公司的主打产品不是美容产品,那么投入大量资源升级童颜针可能不是一个明智的选择。

以Sculptra为例,这样的产品最初由Dermik公司研发并被赛诺菲公司收购。虽然Sculptra在全世界内拿到了Ⅲ类医疗器械认证,但其最初上市时使用的是大颗粒,有必要进行工艺改进才能提高效果。然而,由于需要在已经取证的国家重新申请,这需要很大的成本,因此在销售量不高的情况下,赛诺菲不愿意冒险投入。

当高德美接手Sculptra后,他们转变了策略,主攻身体部位,这使得销售有所增长。但由于童颜针无法让臀部迅速变大,因此与假体和自体脂肪相比存在竞争劣势。此外,由于存在硬结问题,不能主攻面部,因此Sculptra的销售增速仍然一般。

除了以上问题外,价格也同样是影响童颜针市场发展的主要的因素。在发达国家,医美市场上的产品线十分丰富,虽然童颜针效果自然、维持时间比较久,但相比于玻尿酸和肉毒素,童颜针价格较高。因此,更多的求美者可能会选择见效快、性能好价格低的玻尿酸或肉毒素。

综上所述,海外童颜针市场的发展受到多种因素的影响,包括安全性问题、见效时间、价格等。这样一些问题不仅困扰着海外产品的发展,同时也为国内选手提供了突破点。

目前观察到,针对传统童颜针存在的问题,国内已上市的产品主要从悬浮性、颗粒直径及包装等方面做了改进。

例如,爱美客的濡白天使采用了复配成分,即玻尿酸和PLLA,以实现即刻填充和刺激自体胶原蛋白再生的双重效果,弥补了市面上一些海外品牌童颜针见效慢的不足。另外,圣博玛的艾维岚声称其不会形成结节与肉芽肿,这归功于其聚左旋乳酸材料的高旋光性和高纯度,以及微球规则设计,可避免被巨噬细胞吞噬。

然而,将注射医美称为进入“再生时代”可能为时过早。目前国内仅有3款合规产品,这一数量无法支撑“时代”这一词的广泛运用。尽管如此,再生类产品作为医美市场的一个新兴赛道,仍然是玻尿酸红海形成之后的新的增长空间。在资本和医美企业的大力布局下,目前至少有12款“童颜针”和“少女针”产品处于研发或注册阶段。未来几年,随着更多产品上市,市场有望进一步爆发。

首先,在技术层面,再生功能要进一步优化。再生功能对于求美者来说可能是一把双刃剑,既能提供更长效的效果,也可能会引起不可逆的影响。相较于玻尿酸注射能够最终靠打溶解酶溶解,再生类产品的效果如果不尽如人意,可能只能等待其自然代谢。

其次,在产品差异化层面,包括适用部位和定价等因素。目前的“童颜针”主要应对中重度鼻唇沟皱纹,但其潜在适应症广泛,可用于大面积注射,包括全脸注射、丰胸和丰臀。然而,当前“童颜针”的终端价格相比来说较高,未来能否形成多层次的定价体系,也将影响市场占有率的扩大。

最后,市场教育和医生培训也是重要的条件。如果“童颜针”大规模推广,将与已经被玻尿酸教育的“快餐消费”医美文化相冲突。这种狭路相逢的情况下,最终胜出的将需要等待市场的反馈。因此,未来成功推广“童颜针”需要产品更安全、更有效,医生操作更便捷,并且市场教育要得到更全面的支持。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。