生物素又称维生素H、维生素B7、辅酶R,是维生素C的必要组成部分,在促进脂肪及蛋白质的代谢过程中扮演重要角色,是机体正常生长、发育必不可少的营养的东西。由于其生产的基本工艺较为复杂,早期生物素行业发展主要受国外企业的限制,直到前些年,国内才实现生物素的国产化,这也是最后一种实现国产化的维生素。

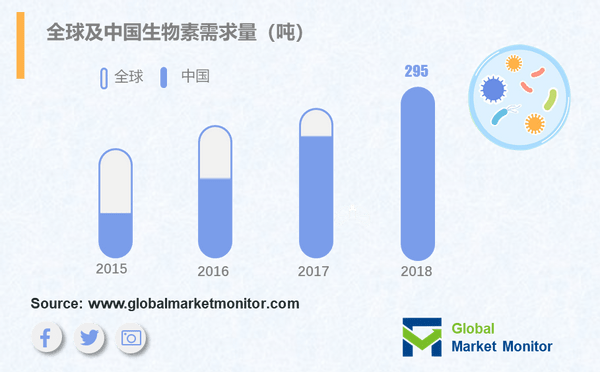

近年来,生物素已成为最受关注的水溶性维生素之一。全球生物素的需求量不断上涨,从2013年的200吨增长至2018年的270吨,年复合增长率为3.46%。2013年至2018年全球生物素需求量涨幅虽然不到100吨,但人体服用生物素是以微克计算的,这样的增长也是较为可观的。

生物素是一只化学合成的维生素,由于其D旋光体合成难度大,因此早期的市场主要被少数几家国际企业主导。直到2002年,行业的转折点出现,中国成功突破了“生物素非对称合成工艺”难关。自此之后,中国生物素产量大幅度增长,并逐渐走上国际舞台,在国际市场中掌握重要话语权,我国现在已经成为世界生物素生产大国兼出口大国。叠加西方资本主义国家迁厂的潮流,维生素产业不断向中国转移,目前全球生物素需求几乎全部由中国厂商供应,仅有少量高端产品由国外厂商生产。

二十年前的生物素国际市场一片红火,药用生物素的价格曾创下每公斤4000美元的峰值,但在2009年市场行情报价暴跌至每公斤800至900美元,后面几年稍有回涨,但仍不及当年的辉煌。近些年,生物素行业出现产销倒挂的情况,外界不免有质疑的声音。但是,我们依然看好生物素的市场前景。

随着科学技术的进步和医学领域的不断突破,生物素潜在的用途一一被医学界挖掘,以此来实现更多的社会价值和商业经济价值。生物素的新用途包括几个维度,一是在降低高血糖上有显著的效果;二是在控制体重迅速增加上有良好效果;最后是预防新生儿基因缺陷引起的多种疾病。除此之外,医学人员还发现生物素在医疗、美容和化妆品上均有不同程度的效果,如抗皱、防脱发、防手足发麻等,针对不同症状的医用生物素已经被厂商开发成产品上市。生物素的未来市场发展的潜力值得期待。

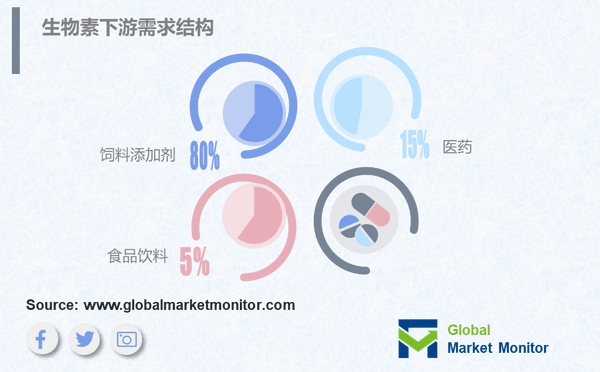

现阶段,生物素市场需求主要来自于饲料行业。在生物素下游需求结构中,饲料添加剂占比最大,达80%,其次是医药,占比15%,餐饮占比5%。

全球饲料产量整体成上涨的趋势,有效带动生物素行业的发展。但是在2019年饲料产量出现小幅下跌。2019年全球饲料产量11.26亿吨,同比下滑1.05%,主要是猪瘟影响到全球饲料需求量波动。在全球饲料需求结构中,排名第一的是肉鸡饲料,占比29%,紧跟其后的是猪饲料,占比28%。从区域分布看,亚太地区猪饲料占43%,受猪瘟影响,2019年亚太地区猪饲料同比下降26%,不过禽类饲料和水产饲料同比增长10%、5%。从全球角度看,猪瘟影响对饲料需求整体有限。中长期看,随着全球人口扩张、人均肉制品消费升级、饲料添加率提升,饲料添加剂市场发展依然还有较大空间,将有效推动生物素行业的发展。

饲料添加剂是饲料加工、使用中添加的微量物质,占整体成本的比重小,但功能强大,其在加强基础饲料营养效果,提高动物生产性能,保障动物安全,节省本金等方面有着显著效果。正因为生物素在总体成本占比极其微小,因此下游企业对生物素价格波动并不敏感,一旦供需关系紧张,市场行情报价将出现大幅度的上涨。另外生物素技术上的含金量高,行业进门门槛,对新进入者不友好,因此行业新进入者的出现较低,在产销挂钩的条件下,企业产能的恢复需要一定的时间,且恢复的产能有限。生物素的生产周期一般在一个月左右,因此生物素涨价周期具有一定持续性。

除了饲料行业的驱动外,医药和饮料领域提供有力的支撑。近年来,医药化妆品和功能饮料需求不断上涨,两者的增速分别保持在4%和12%左右。其中,功能饮料增长趋势明显,中国功能性饮料市场规模从2013年的233亿元增长至2018年的457亿元,行业增长较快。但是,国内功能饮料在各类饮品份额中占比7%,人均每年消费量为0.5公斤,远低于全球人均每年7公斤的消费量,因此功能性饮料行业未来的增长空间还很大。

全球受公共卫生事件的影响,生物素的整体供给恢复存在一定的推迟,而下游需求回暖先于供给恢复,行业供需关系吃紧,生物素市场行情报价将有望上涨,生物素景气周期的高度有望超出市场预期。

当前,国内生产生物素的厂家主要有新和成、圣达生物、海嘉诺、浙江医药等,四者占据的市场占有率超过80%,供给端集中度较高,竞争格局基本稳定。其中,新和成、圣达生物的产能恢复能力较强,去年生物素供应较为稳定,同时这两家也是全球生物素前两大厂商。